64/7 đường số 4, Phường Hiệp Bình Phước, Quận Thủ Đức, TP. Hồ Chí Minh, - VP. Lầu 1 số nhà 158, đường số 8, Phường 11, Quận Gò Vấp, TP. HCM

64/7 đường số 4, Phường Hiệp Bình Phước, Quận Thủ Đức, TP. Hồ Chí Minh, - VP. Lầu 1 số nhà 158, đường số 8, Phường 11, Quận Gò Vấp, TP. HCM  dichvudulieutoancau@gmail.com

dichvudulieutoancau@gmail.com

Sản phẩm

- Chi tiết sản phẩm

- Đánh giá sản phẩm

Phân tích khả năng thanh toán ngắn hạn là việc đánh giá khả năng đáp ứng các nghĩa vụ nợ có thời hạn trả trong vòng một năm của doanh nghiệp. Phân tích khả năng thanh toán ngắn hạn bao gồm ba nội dung: (1) Phân tích tính cân đối giữa tài sản ngắn hạn và nợ ngắn hạn, (2) Phân tích khả năng tạo tiền và (3) Phân tích chu kì vận động của vốn.

Phân tích tính cân đối giữa tài sản ngắn hạn và nợ ngắn hạn

Khả năng thanh toán ngắn hạn của doanh nghiệp trước tiên thể hiện ở tính cân đối giữa các tài sản có thể chuyển đổi thành tiền trong vòng một năm (tài sản ngắn hạn) và các khoản nợ doanh nghiệp có nghĩa vụ hoàn trả trong vòng một năm (nợ ngắn hạn). Các chỉ tiêu thường sử dụng bao gồm:

Tỷ số thanh toán hiện hành – Curent ratio = Tổng tài sản ngắn hạn/ Tổng nợ ngắn hạn (1)

Trong công thức (1)Tài sản ngắn hạn bao gồm tiền và các khoản tương đương tiền; Đầu tư tài chính ngắn hạn; Các khoản phải thu; Hàng tồn kho và các khoản chi phí trả trước. Tỷ số thanh toán hiện hành cho biết mỗi đồng nợ ngắn hạn sẵn sàng được bù đắp bằng bao nhiêu đồng tài sản ngắn hạn. Tỷ số thanh toán hiện hành được sử dụng phổ biến do tính toán đơn giản, nguồn dữ liệu có sẵn. Đây là chỉ tiêu phản ánh tổng quát nhất khả năng chuyển đổi tài sản thành tiền để thanh toán nợ ngắn hạn cho doanh nghiệp. Điều đó có thể giải thích ở khả năng đo lường của tỷ số :

+Tỷ số thanh toán hiện hành có thể đo lường khả năng trả nợ ngắn hạn : Tỷ số càng lớn thì mức độ đảm bảo các khoản nợ ngắn hạn sẽ được trả càng lớn. Nếu chỉ tiêu này nhỏ hơn l, tài sản ngắn hạn không đủ bù đắp cho nợ ngắn hạn (vốn hoạt động thuần <0) thể hiện doanh nghiệp đang gặp rủi ro, không có khả năng thanh toán nợ ngắn hạn. Xét về lí thuyết, chỉ tiêu này bằng l thể hiện tài sản ngắn hạn vừa đủ bù đắp các khoản nợ ngắn hạn của doanh nghiệp, nghĩa là doanh nghiệp có khả năng thanh toán nợ ngắn hạn, tuy nhiên trong thực tế nếu chỉ tiêu này chỉ ở mức l, khả năng thanh toán nợ ngắn hạn của doanh nghiệp cũng vẫn rất mong manh. Nhà phân tích cần so sánh độ lớn của chỉ tiêu này giữa các kì và với doanh nghiệp khác cùng ngành hoặc trung bình ngành để đánh giá khả năng thanh toán nợ ngắn hạn của doanh nghiệp vì không có một mức chuẩn cho độ lớn của chỉ tiêu này.

+Tỷ số thanh toán hiện hành cho phép xem xét mức giảm thiệt hại : Tỷ số càng lớn, rủi ro càng thấp. Tỷ số thanh toán hiện hành cho thấy có biên an toàn tối thiểu cần để đảm bảo trang trải cho sự sụt giảm giá trị các tài sản ngắn hạn không phải tiền mặt khác khi bán hoặc thanh lý chúng.

+ Tỷ số thanh toán hiện hành cho phép xem xét mức dự trữ vốn thanh khoản : Tỷ số thanh toán hiện hành là tỷ số thích hợp đo lường biên an toàn tối thiểu trong điều kiện không chắc chắn và thay đổi bất ngờ đối với dòng tiền của công ty.

Tuy nhiên khi phân tích về tính thanh khoản cần phải đối chiếu dự phóng dòng tiền và những báo cáo tài chính hoạch định so với tỷ số thanh toán hiện hành.

Chỉ tiêu hệ số khả năng thanh toán nhanh - quick ratio = (Tổng tài sản ngắn hạn- hàng tồn kho)/ tổng nợ nhắn hạn (2)

C ông thức thể hiện khả năng bù đắp nợ ngắn hạn bằng các tài sản ngắn hạn có thể chuyển đổi nhanh thành tiền (tài sản nhanh). Bên cạnh đó, chỉ tiêu hệ số khả năng thanh toán nhanh cao quá, kéo dài cũng không tốt, có thể dẫn tới hiệu quả sừ dụng vốn giảm. Chỉ tiêu này thấp quá, kéo dài càng không tốt có thể dấu hiệu rủi ro tài chính xuất hiện, nguy cơ phá sản có thể xảy ra. Có thể tham khảo hệ số thanh toán nhanh qua thực tế nghiên cứu các doanh nghiệp: Nếu tỷ số nhỏ hơn 0,75 mang ý nghĩa thấp; Nếu tỷ số trong giới hạn từ 0,75 và 2 mang ý nghĩa trung bình; Nếu tỷ số lớn hơn 2 mang ý nghĩa cao.

Chỉ tiêu tỷ số khả năng thanh toán tức thời = Tổng các khoản tương đường tiền/ tổng nợ ngắn hạn (3)

Do tử số chỉ dùng tiền và các khoản tương đương tiền nên tỷ số thanh toán tức thời thể hiện khả năng bù đắp nợ ngắn hạn bằng số tiền hiện đang có của doanh nghiệp. Do tiền có tầm quan trọng đặc biệt quyết định tính thanh khoản nên chỉ tiêu này được sử dụng nhằm đánh giá khắt khe khả năng thanh toán ngắn hạn của doanh nghiệp. Chỉ tiêu này cao quá, kéo dài chứng tỏ khả năng thanh toán nhanh tốt, tuy nhiên chỉ tiêu này quá cao có thể dẫn tới hiệu quả sử dụng vốn giảm. Chỉ tiêu này thấp quá, kéo dài chứng tỏ doanh nghiệp không có đủ khả năng thanh toán các khoản công nợ ngắn hạn, dấu hiệu rủi ro tậi chính xuất hiện, nguy cơ phá sản có thể xảy ra. Có thể thạm khảo tỷ số thanh toán tức thời (qua thực tế nghiên cứu các doanh nghiệp: Nếu tỷ số nhỏ hơn 0,5 mang ý nghĩa thấp; Nếu tỷ số trong giới hạn từ 0,5 và 1 mang ý nghĩa trung bình; Nếu tỷ số lớn hơn 1 mang ý nghĩa cao.

Ngoài các chỉ tiêu tài chính được tính toán từ số liệu trên bảng cân đối kế toán, thông tin bổ sung trong thuyết minh báo cáo tài chính cũng rất có ích trong việc đánh giá khả năng thanh toán ngắn hạn. Chẳng hạn như việc có các hạn mức tín dụng chưa dùng đến sẽ đảm bảo cho nguồn tiền vào để trang trải cho các khoản công nợ của doanh nghiệp, hoặc ngược lại, các khoản nợ tiềm tàng sẽ làm suy giảm tính thanh khoản của doanh nghiệp.

Liên hệ hỗ trợ Phân tích Báo cáo tài chính, viết luận văn, luận án, tiểu luận tại đây

sản phẩm cùng loại

LỢI ÍCH CỦA HỌC TẬP HỢP TÁC: NGHIÊN CỨU TỔNG QUAN

Trong xu thế hiện nay, xu thế hợp tác quốc tế, hội nhập toàn cầu, việc trang bị cho sinh viên các kỹ năng như: tư duy phản biện, giao tiếp, hợp tác, nhận thức xã hội, tư duy sáng tạo là vấn đề cấp thiết. Điều này đòi hỏi phải có một phương pháp dạy học thay thế để phát huy tính tích cực học tập của học sinh, trong đó “học tập hợp tác” là một phương pháp có thể đáp ứng được yêu cầu này

NGHIÊN CỨU MỚI, CHƯA CÔNG BỐ

Tác động của tâm lý sợ đại dịch đến hành vi mua sắm quá mức của người tiêu dùng, trong bối cách giãn cách xã hội

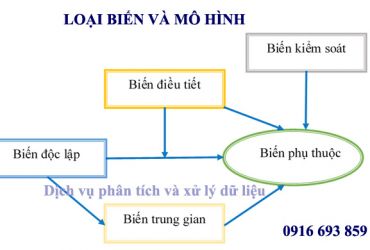

CÁC LOẠI BIẾN VÀ MÔ HÌNH

Các loại biến và mô hình, phân tích mô hình với biến điều tiết bằng SPSS, AMOS

KHÓA HỌC PHÂN TÍCH DỮ LIỆU BẰNG STATA

Khóa học thực hành phân tích dữ liệu bằng STATA dành cho Sinh viên, Học viên cao học, Nghiên cứu sinh và các nhà nghiên cứu. Đào tạo trực tuyến khắp cả nước, không giới hạn về thời gian và địa điểm, mỗi giảng viên kèm 1 học viên, mức học phí cự thấp và cam kết chất lượng đầu ra.

KHÓA HỌC PHÂN TÍCH DỮ LIỆU BẰNG EVIEWS

Sau khi học xong khóa học Học viên học viên có cái nhìn đầy đủ về phân tích dữ liệu trọng nghiên cứu khoa học, tự tịn sử dụng Eviews để phân tích, kiểm định và hồi quy các dạng dữ liệu như dữ liệu thời gian, dữ liệu chéo, dữ liệu bảng.

KHÓA HỌC PHÂN TÍCH DỮ LIỆU BẰNG SPSS

Khóa học SPSS cấp tốc với mức học phí cực thấp dành cho Sinh viên, Học viên Cao học, Nghiên cứu sinh thực hiện các đề tài nghiên cứu khoa học và các nhà nghiên cứu khảo sát và phân tích thị trường.

PHÂN TÍCH CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN NGUY CƠ PHÁ SẢN CỦA DN

Nghiên cứu phá sản giúp các nhà quản lý doanh nghiệp phòng tránh trước những khả năng xấu có thể xảy ra đối với doanh nghiệp của mình. Giúp nhà đầu tư trong việc đưa ra quyết định mua bán chứng khóan trên thị trường chứng khóan. Hỗ trợ thông tin cho các tổ chức tín dụng trong các quyết định cho vay và quản lý các khoản vay và nhiều nội dung khác

MỐI QUAN HỆ GIỮA THANH KHOẢN VÀ LỢI NHUẬN NGÂN HÀNG

Phân tích mối quan hệ giữa thanh khoản và lợi nhuận của các ngân hàng thương mại Việt Nam, từ đó đề xuất các giải pháp nhằm cải thiện thanh khoản và nâng cao khả năng sinh lợi của các ngân hàng thương mại Việt Nam.

PHÂN TÍCH BÁO CÁO TÀI CHINH

Phân tích báo cáo tài chính là quá trình xem xét, kiểm tra, đối chiếu và so sánh số liệu về tài chính trong kỳ hiện tại với các kỳ kinh doanh đã qua.Thông qua việc phân tích báo cáo tài chính sẽ cung cấp cho người sử dụng thông tin có thể đánh giá tiềm năng, hiệu quả kinh doanh cũng như những rủi ro về tài chính trong tương lai của doanh nghiệp.

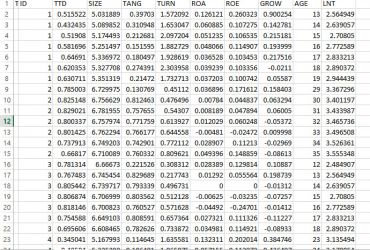

XỬ LÝ DỮ LIỆU THỨ CẤP

Nhận xử lý dữ liệu thứ cấp phục vụ cho việc phân tích đánh giá, nghiên cứu , viết Luận văn Luân án

DỮ LIỆU DOANH NGHIỆP NGÀNH XÂY DỰNG

Cung cấp dữ liệu các doanh nghiệp ngành Xây dựng- phân tích đánh giá kết quả hoạt động kinh doanh nhằm mục đích nghiên cứu đầu tư, đánh giá doanh nghiệp để đưa ra giải pháp, cung cấp cơ sở dữ liệu cho việc học tập và nhiên cứu như viết luận văn luận án.

MỘT SỐ ĐỀ TÀI LUÂN VĂN THEO HƯỚNG ĐỊNH LƯỢNG

Gợi ý 1 số đề tài Luận văn - Luận án chuyên ngành Quản trị , Đề tài viết theo hướng định lượng 5 chương phù hợp với yêu cầu về luận văn -luận án của các trường Đại học

HƯỚNG DẪN VIẾT LUẬN VĂN THẠC SĨ

QUI ĐỊNH CHUNG Luận văn Thạc sĩ dày khoảng 75 – 100 trang (không kể hình vẽ, bảng biểu, đồ thị và phụ lục), khoảng 25.000 từ, khổ giấy A4 (in một mặt). Nội dung chính của luận văn phải được trình bày đúng theo qui định:

LIÊN HỆ VỚI CHÚNG TÔI

Điện thoại: 0916693859

Địa chỉ: 64/7 đường số 4, Phường Hiệp Bình Phước, Q. Thủ đức, TP. Hồ Chí Minh

VP: Lầu1, số nhà 158 Đường số 8, P. 11 Quận Gò Vấp, TP. Hồ Chí Minh

Mail: dichvudulieutoancau@gmail.com

Website: dichvudulieutoancau.com